Система "Платон": как вести бухгалтерский и налоговый учет. Система Платон: бухгалтерский учет 1с 8.3 отчет оператора системы платон

При приобретении транспортного средства и регистрации его в органах ГИБДД организация становится плательщиком транспортного налога (ст. 357, п. 1 ст. 358 НК РФ).

Ставки транспортного налога определяются региональным законодательством, узнать их можно в налоговой инспекции по месту учета транспортного средства. При этом базовые ставки по транспортному налогу определены в ст. 361 НК РФ.

Согласно п. 1 ст. 359 НК РФ определение налоговой базы зависит от вида транспортного средства.

При приобретении грузового автомобиля организация платит налог исходя из формулы: Налоговая база * Налоговая ставка * Понижающий коэффициент, определяемый в соответствии с п. 3 ст. 362 НК РФ.

Кроме того, в эту формулу входит еще один показатель, который уменьшает сумму начисленного транспортного налога, – плата в счет возмещения вреда, причиняемого автомобильным дорогам, она установлена ч. 5 ст. 3 Федерального закона от 08.11.2007 № 257-ФЗ (далее – плата «Платон»). Порядок взимания платы «Платон» определен постановлением Правительства РФ от 14.06.2013 № 504 (далее – Правила).

Собственники и владельцы транспортных средств, максимальная разрешенная масса которых превышает 12 тонн, регистрируют их в специальном реестре (п. 5, 38-55 Правил). Плата, которая вносится через оператора, указывается в маршрутной карте (п. 10(1) Правил) либо рассчитывается оператором в автоматическом режиме с помощью данных, полученных от устройства, установленного на автомобиле (п. 7 Правил). Ежедневно оператор перечисляет в доход федерального бюджета сумму, которая определяется как сумма платежей, внесенная собственниками за пройденные транспортными средствами маршруты (п. 16 Правил). По запросу плательщик может уточнить:

- сумму задолженности по внесению платы (пп. «а» п. 83 Правил);

- остаток денежных средств (пп. «б» п. 83 Правил);

- об операциях по перечислению оператором в доход федерального бюджета денежных средств собственника (владельца) транспортного средства в качестве платы в зависимости от пути, пройденного каждым транспортным средством (п. 84 Правил).

Бухгалтерский учет

Расчеты по транспортному налогу отражаются в бухгалтерском учете на счете 68 «Расчеты по налогам и сборам».

Для этого к счету 68 открывается субсчет «Расчеты по транспортному налогу». Как правило, транспортный налог относится к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Порядок его отражения в бухучете зависит от того, в каком производстве или подразделении организации используется транспортное средство, по которому начислен налог.

Начисление платы «Платон» отражается следующими проводками:

- Дт 76 — Кт 51 – перечислен аванс оператору (основание – платежка или иной документ, подтверждающий перечисление).

- Дт 20 (44) — Кт 76 – плата, рассчитанная за проезд, в системе «Платон» отнесена на расходы (основание – информация оператора по специальному запросу).

Если это предусмотрено учетной политикой организации, дополнительно можно отразить сумму платы, перечисленной оператором в бюджет: информацию о перечисленных суммах можно получить у оператора по специальному запросу. Эта операция отражается на субсчетах счета 76.

При начислении транспортного налога выполняется проводка:

- Дт 20 (23, 25, 26, 44) – Кт 68, субсчет «Расчеты по транспортному налогу» – начислен транспортный налог за минусом платы «Платон», перечисленной в бюджет оператором.

Налоговый учет

Согласно п. 2 ст. 362 НК РФ налогоплательщик может уменьшить сумму транспортного налога, исчисленного по итогам налогового периода в отношении каждого транспортного средства на сумму платы «Платон», исчисленную в текущем периоде в отношении этого средства, т.е. применить вычет.

Если организация платит авансовый платеж оператору без маршрутной карты, то в счет уменьшения транспортного налога можно взять только ту сумму, которую оператор зачислил в бюджет (письмо Минфина России от 26.01.2017 № 03-05-05-04/3747). Эту сумму можно уточнить, отправив запрос оператору (п. 84 Правил).

Вычет применяется по итогам налогового периода, отдельно по каждому транспортному средству (абз. 12 п. 2 ст. 362 НК РФ). Если плата «Платон» больше суммы транспортного налога, то налог в бюджет не платится (абз. 13 п. 2 ст. 362 НК РФ), а превышающая сумму транспортного налога часть платы «Платон» учитывается в расходах по налогу на прибыль (п. 48.21 ст. 270 НК РФ).

Если сумма транспортного налога больше платы «Платон», то она подлежит уплате в бюджет и в размере уплаченных сумм включается в расходы по налогу на прибыль (письмо Минфина России от 06.09.2016 № 03-05-05-04/52171).

В отношении всех автомобилей, по которым производится плата «Платон», авансовые платежи по транспортному налогу не платятся, даже если установлены региональным законом (абз. 2 п. 2 ст. 363 НК РФ).

Организациям, которые вносят плату «Платон», ФНС России рекомендует уже за 2016 год сдавать декларацию по транспортному налогу по новой форме, утвержденной приказом ФНС России от 05.12.2016 № ММВ-7-21/668@ (письмо от 29.12.2016 № ПА-4-21/25455@).

В программе «1С:Бухгалтерия 8″ для учета платы «Платон» создан специальный документ «Отчет оператора системы «Платон». В него необходимо вводить данные по перечислению оператором в доход федерального бюджета денежных средств собственника (владельца) транспортного средства в качестве платы в зависимости от пути, пройденного каждым транспортным средством. Расчет суммы транспортного налога выполняется регламентным документом с видом операции «Расчет транспортного налога».

Уменьшение транспортного налога на плату «Платон» (транспортный налог больше платы «Платон»)

Пример

У ООО «Мебельный Дом» в собственности большегрузный автомобиль (с разрешенной максимальной массой свыше 12 тонн) первоначальной стоимостью 6 608 000,00 руб. (в т.ч. НДС 18% – 1 008 000,00 руб.) для перевозки товаров покупателям по дорогам общего пользования. Автомобиль принят на учет как основное средство.

ООО «Мебельный Дом» включено в реестр системы «Платон» (далее – плата «Платон»). За 2016 год тягач проехал по федеральным дорогам 5000 километров, по итогам года сумма начисленного транспортного налога оказалась выше суммы платы «Платон», перечисленной в бюджет оператором.

В соответствии с учетной политикой организация применяет в бухгалтерском учете ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Пошаговая инструкция в программе «1С:Бухгалтерия 8″ (ред. 3.0):

1. Перечисление авансового платежа оператору

Для выполнения операции «Регистрация в учете перечисленного авансового платежа оператору» необходимо вначале создать документ Платежное поручение , затем на основании этого документа ввести документ «Списание с расчетного счета». В результате проведения документа «Списание с расчетного счета» будут сформированы соответствующие проводки.

Если платежные поручения создаются в программе «Клиент-банк», то в «1С:Бухгалтерии 8″ создавать их необязательно. В этом случае вводится только документ «Списание с расчетного счета», который формирует необходимые проводки. Документ «Списание с расчетного счета» можно создать вручную или на основании выгрузки из других внешних программ (например, «Клиент-банк»).

После получения выписки банка, в которой зафиксировано списание денежных средств с расчетного счета, необходимо подтвердить ранее созданный документ «Списание с расчетного счета» для формирования проводок.

Меню: Банк и касса – Банк – Банковские выписки , документ «Списание с расчетного счета».

В документе:

- В поле «Счета расчетов» автоматически подставляется счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

- Проверьте заполнение остальных полей, как это показано на рис. 1.

- Установите флажок «Подтверждено выпиской банка».

- Кнопка Провести и закрыть .

Для просмотра результата проведения документа (рис. 2) нажмите кнопку ДтКт

По дебету счета 76.09 «Прочие расчеты с разными дебиторами и кредиторами» отражена сумма авансового платежа (пополнение счета) оператору государственной системы взимания платы «Платон» – ООО «РТ-Инвест Транспортные Системы».

2. Отражение платы «Платон», перечисленной оператором в бюджет в БУ и НУ

Для выполнения операций по отражению платы «Платон», перечисленной оператором в бюджет в бухгалтерском и налоговом учете, необходимо создать документ Отчет оператора системы «Платон» . В этом документе необходимо отразить сумму платы, которую оператор перечислил в бюджет, – ее можно узнать в личном кабинете организации из отчета «Детализация по лицевому счету».

Для того, чтобы появилась возможность заполнения этого документа, в регистре сведений «Регистрация транспортного средства» (меню: Справочники – Налоги – Транспортный налог – Регистрация транспортных средств ) необходимо поставить флажок «Зарегистрировано в реестре системы «Платон» (рис. 3).

Создание документа «Отчет оператора системы «Платон» (рис. 4), меню: Покупки — Покупки — Отчеты оператора системы «Платон» , кнопка Создать .

При заполнении документа «Отчет оператора системы «Платон» укажите:

- В поле «от» – дату отражения в бухгалтерском учете расходов на сумму платы «Платон», перечисленной в бюджет оператором.

- В поле «Контрагент» – оператора взимания платы «Платон» – ООО «РТ-Инвест Транспортные Системы».

- В поле «Договор» – договор с контрагентом. Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора «Прочее». По гиперссылке «Расчеты» – счет расчетов 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

- В табличной части документа – Наименование транспортного средства, его государственный номер и сумму. Сумму необходимо взять из отчета оператора.

- Кнопка Провести .

Для просмотра результата проведения документа «Отчет оператора системы «Платон» (рис. 5) нажмите кнопку ДтКт.

- Проводка № 1 – Зачет платы «Платон», перечисленной в бюджет оператором в счет перечисленного ранее авансового платежа. Поскольку плата «Платон» вносится авансом, то при регистрации в программе документа «Отчет оператора системы «Платон» происходит зачет ранее уплаченных сумм в счет платы, перечисленной оператором в бюджет.

- Проводка № 2 – Отражение в расходах суммы платы «Платон» (БУ) – сумма платы, перечисленная в бюджет, отражается по дебету счета учета затрат. В нашем примере используется счет 44.01, который устанавливается в регистре сведений «Транспортный налог: способы отражения расходов». Поскольку в расходах по налогу на прибыль уплаченная сумма платы «Платон» будет учтена только в той части, в которой превысит сумму уплаченного транспортного налога за год (п. 48.21 ст. 270 НК РФ), образуется разница (п. 8 ПБУ 18/02), а поскольку на момент учета платы «Платон» в бухгалтерском учете неизвестно, в какой сумме она по итогам года будет учтена в налоговом учете, такая разница является временной (п. 12 ПБУ 18/02).

- Проводка № 3 – Техническая проводка, которая отражает сумму платы «Платон», перечисленную оператором в бюджет в налоговом учете для расчетов по налогу на прибыль, а именно – в целях уменьшения суммы транспортного налога, подлежащего уплате на величину перечисленной в бюджет платы «Платон». Поскольку эта сумма – только предполагаемый расход в целях налога на прибыль и окончательно он будет определен только в конце года, он учитывается по Дт 97.21 «Прочие расходы будущих периодов». Именно этот субсчет предназначен для автоматизации учета суммы превышения перечисленной в бюджет платы «Платон» над суммой начисленного транспортного налога по итогам года. Одновременно с отражением предполагаемой суммы расхода в НУ образуется временная разница, которая автоматически закроется, когда будет определена сумма транспортного налога за минусом перечисленной в бюджет платы «Платон».

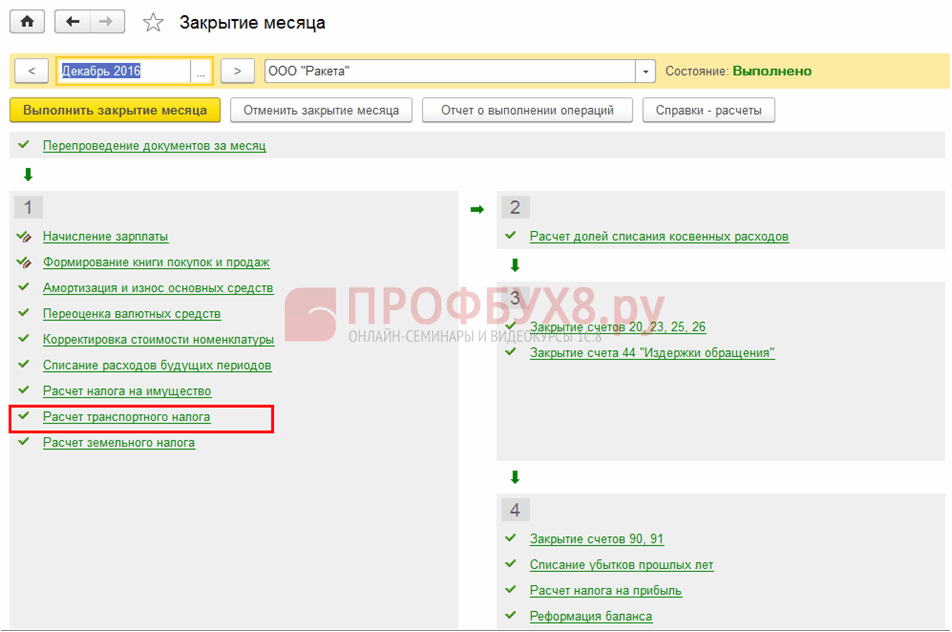

3. Расчет суммы транспортного налога

Перед проведением операций по закрытию месяца бухгалтеру необходимо заполнить форму «Транспортный налог». Подробнее о заполнении формы «Транспортный налог» см. статью «Приобретение и регистрация транспортного средства».

Для расчета суммы транспортного налога за минусом уплаченной суммы платы «Платон» за год необходимо создать документ Регламентная операция с видом операции «Расчет транспортного налога» (рис. 6). В результате создания такого документа будут сформированы соответствующие проводки.

В нашем примере проведем закрытие всех регламентных операций списком за месяц, чтобы увидеть расчет транспортного налога.

Выполнение обработки «Закрытие месяца» (рис. 6), меню: Операции – Закрытие периода – Закрытие месяца .

- Установите месяц, который закрывается.

- Перед закрытием регламентных операций необходимо восстановить последовательность проведения документов. Для этого щелкните по гиперссылке «Перепроведение документов за месяц».

- Для иллюстрации нашего примера выберите только регламентную операцию «Расчет транспортного налога».

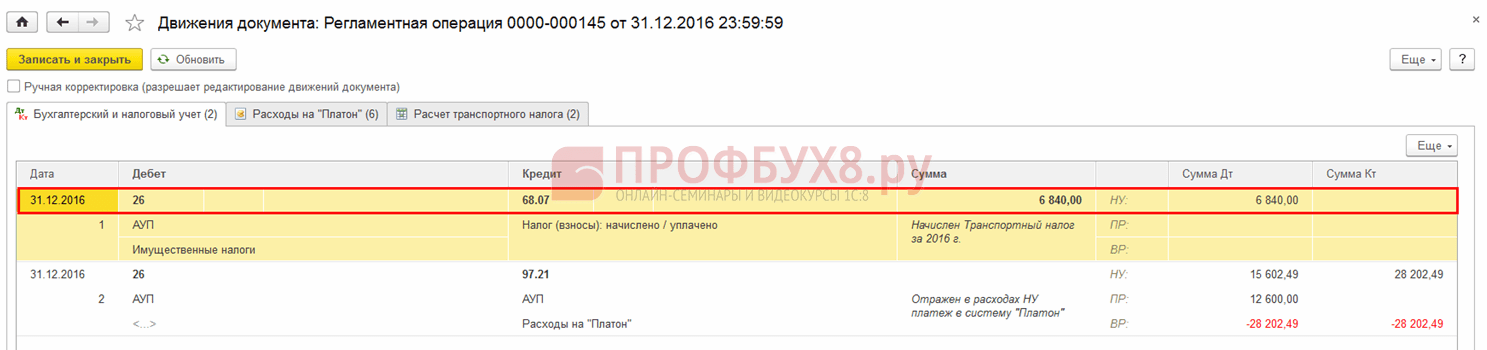

Для просмотра результата проведения документа «Регламентная операция» с видом операции «Расчет транспортного налога» (рис. 7) нажмите кнопку ДтКт.

Получившиеся проводки отражают следующее:

- Проводка № 1

– отражение в расходах суммы транспортного налога за минусом платы «Платон» – проводка показывает сумму транспортного налога, который подлежит уплате в бюджет. Эта сумма рассчитывается следующим образом: Налоговая база * Налоговая ставка * Повышающий коэффициент * Понижающий коэффициент – Сумма платы «Платон», перечисленная в бюджет оператором, где:

- Налоговая база (мощность двигателя) и налоговая ставка по тягачу, см. рис. 3.

- Повышающий коэффициент = 1, т.к. расчет выполняется по грузовому автомобилю (тягачу), а не по легковому автомобилю.

- Понижающий коэффициент = 0,7500 (9 месяцев / 12 месяцев).

- Сумма платы «Платон», перечисленная в бюджет оператором = 7 650,00 руб. (см. рис. 5).

- Сумма транспортного налога, подлежащая уплате в бюджет, равна (456 л.с. * 45 руб. * 0,7500) – 7 650,00 руб. = 15 390,00 руб. – 7 650,00 руб. = 7 740 руб.

- Проводка № 2 – отражение постоянной разницы в виде платы «Платон»: поскольку плата «Платон», учтенная в качестве возможного расхода, меньше суммы транспортного налога, подлежащего уплате в бюджет, она не будет учтена в расходах по налогу на прибыль ни в этом году, ни в следующем. С одной стороны это приводит к отражению постоянной разницы (п. 4 ПБУ 18/02), с другой – к закрытию сумм, учтенных в качестве возможного расхода по Дт 97.21 проводкой Дт 44.01 Кт 97.21. Одновременно происходит закрытие и временной разницы, которая возникла на момент отражения в налоговом учете предполагаемой суммы расходы в виде платы «Платон».

Расшифровку расчета транспортного налога можно посмотреть в отчете «Справка-расчет транспортного налога» (рис. 8) (меню: Операции – Закрытие периода – Справки-расчеты ).

4. Закрытие счета учета затрат

Для выполнения операции по закрытию счета учета затрат необходимо создать документ Регламентная операция с видом операции «Закрытие счета 44 «Издержки обращения» (рис. 6). В результате создания такого документа будут сформированы соответствующие проводки.

Для просмотра результата проведения документа «Регламентная операция» с видом операции «Закрытие счета 44 «Издержки обращения» (рис. 9) нажмите кнопку ДтКт.

Полученные проводки означают следующее:

- Проводка № 1 – учет расходов в виде платы «Платон», перечисленной в бюджет оператором в составе финансовых результатов. Поскольку сумма платы «Платон» в целях налогового учета не учитывается (за исключением случаев, когда сумма платы больше суммы налога), то образуется постоянная разница.

- Проводка № 2 – учет суммы транспортного налога, подлежащей уплате в бюджет в бухгалтерском и налоговом учете, в составе финансовых результатов.

- Проводка № 3 – учет сумм начисленной амортизации по автомобилю в составе финансовых результатов.

5. Расчет налоговых активов и обязательств

Для выполнения операции «Признание постоянного налогового обязательства» необходимо создать документ Регламентная операция с видом операции «Расчет налога на прибыль» (рис. 6). В результате создания этого документа будут сформированы соответствующие проводки.

Для просмотра результата проведения документа «Регламентная операция» с видом операции «Расчет налога на прибыль» (рис. 10) нажмите кнопку ДтКт.

Расчет отложенных налогов, связанных с оплатой по сумме платы «Платон», перечисленной в бюджет оператором за 2016 г.

Признаны постоянные налоговые обязательства = Сумма платы «Платон», перечисленная в бюджет оператором * Ставка налога на прибыль (1 530,00 руб. = 7 650,00 руб. * 0,20).

Расшифровку суммы отложенных налогов можно посмотреть в отчете «Справка-расчет налоговых активов и обязательств» (рис. 11) (меню: Операции – Закрытие периода – Справки-расчеты – Налоговые активы и обязательства ).

6. Составление декларации по транспортному налогу

Для выполнения операции «Составление декларации по транспортному налогу» необходимо создать регламентированный отчет Декларация по транспортному налогу (годовая) .

Создание отчета «Декларация по транспортному налогу» (рис. 12), меню: Отчеты – 1С-Отчетность – Регламентированные отчеты – кнопка Создать .

При заполнении документа указываем следующее:

- В открывшейся форме «Виды отчетов» – «Декларация по транспортному налогу (годовая)».

- В открывшемся окне в поле «Период» – 2016 г., в поле «Редакция формы» – «от 05.12.2016 № ММВ-7-21/668@».

- Кнопка Создать .

- Проверьте заполнение показателей титульного листа («Налогоплательщик», «Налоговый период (код)», «Отчетный год» и пр.), которые автоматически заполнятся данными, содержащимися в информационной базе. Если какое-либо поле не заполнено, необходимо проверить полноту заполнения информационной базы. Ячейки, доступные для заполнения, можно дозаполнить вручную.

- Кнопка Заполнить . Расчет автоматически будет заполнен данными по объектам налогообложения, участвующим в расчете за отчетный период.

- С помощью кнопки Проверка – Проверить контрольные соотношения можно проверить заполнение расчета. Если в ходе проверки найдены ошибки, то появляется окно с предупреждением и специальное окно навигации по ошибкам, которые необходимо исправить.

- Кнопка Записать .

Таким образом, за 2016 год исчисленная сумма транспортного налога (то есть подлежащая уплате в бюджет) по большегрузному автомобилю марки «Тягач Mercedes Benz Actros 1846LS» составила 7 740,00 руб. В то же время сумма налогового вычета, рассчитанная за проезд в системе «Платон», – 7 650,00 руб.

Налогоплательщик может уменьшить сумму транспортного налога, исчисленного по итогам налогового периода в отношении каждого транспортного средства на сумму платы "Платон", исчисленную в текущем периоде в отношении этого средства. О том, как отразить в "1С:Бухгалтерии 8" уменьшение транспортного налога на плату в систему "Платон" БУХ.1С рассказали эксперты 1С.

При приобретении транспортного средства и регистрации его в органах ГИБДД организация становится плательщиком транспортного налога (ст. 357, п. 1 ст. 358 НК РФ).

Ставки транспортного налога определяются региональным законодательством, узнать их можно в налоговой инспекции по месту учета транспортного средства. При этом базовые ставки по транспортному налогу определены в ст. 361 НК РФ.

Согласно п. 1 ст. 359 НК РФ определение налоговой базы зависит от вида транспортного средства.

При приобретении грузового автомобиля организация платит налог исходя из формулы: Налоговая база * Налоговая ставка * Понижающий коэффициент, определяемый в соответствии с п. 3 ст. 362 НК РФ.

Кроме того, в эту формулу входит еще один показатель, который уменьшает сумму начисленного транспортного налога, – плата в счет возмещения вреда, причиняемого автомобильным дорогам, она установлена ч. 5 ст. 3 Федерального закона от 08.11.2007 № 257-ФЗ (далее – плата "Платон"). Порядок взимания платы "Платон" определен постановлением Правительства РФ от 14.06.2013 № 504 (далее – Правила).

Собственники и владельцы транспортных средств, максимальная разрешенная масса которых превышает 12 тонн, регистрируют их в специальном реестре (п. 5, 38-55 Правил). Плата, которая вносится через оператора, указывается в маршрутной карте (п. 10(1) Правил) либо рассчитывается оператором в автоматическом режиме с помощью данных, полученных от устройства, установленного на автомобиле (п. 7 Правил). Ежедневно оператор перечисляет в доход федерального бюджета сумму, которая определяется как сумма платежей, внесенная собственниками за пройденные транспортными средствами маршруты (п. 16 Правил). По запросу плательщик может уточнить:

- сумму задолженности по внесению платы (пп. "а" п. 83 Правил);

- остаток денежных средств (пп. "б" п. 83 Правил);

- об операциях по перечислению оператором в доход федерального бюджета денежных средств собственника (владельца) транспортного средства в качестве платы в зависимости от пути, пройденного каждым транспортным средством (п. 84 Правил).

Бухгалтерский учет

Расчеты по транспортному налогу отражаются в бухгалтерском учете на счете 68 "Расчеты по налогам и сборам".

Для этого к счету 68 открывается субсчет "Расчеты по транспортному налогу". Как правило, транспортный налог относится к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Порядок его отражения в бухучете зависит от того, в каком производстве или подразделении организации используется транспортное средство, по которому начислен налог.

Начисление платы "Платон" отражается следующими проводками:

- Дт 76 - Кт 51 – перечислен аванс оператору (основание – платежка или иной документ, подтверждающий перечисление).

- Дт 20 (44) - Кт 76 – плата, рассчитанная за проезд, в системе "Платон" отнесена на расходы (основание – информация оператора по специальному запросу).

Если это предусмотрено учетной политикой организации, дополнительно можно отразить сумму платы, перечисленной оператором в бюджет: информацию о перечисленных суммах можно получить у оператора по специальному запросу. Эта операция отражается на субсчетах счета 76.

При начислении транспортного налога выполняется проводка:

- Дт 20 (23, 25, 26, 44) – Кт 68, субсчет "Расчеты по транспортному налогу" – начислен транспортный налог за минусом платы "Платон", перечисленной в бюджет оператором.

Налоговый учет

Согласно п. 2 ст. 362 НК РФ налогоплательщик может уменьшить сумму транспортного налога, исчисленного по итогам налогового периода в отношении каждого транспортного средства на сумму платы "Платон", исчисленную в текущем периоде в отношении этого средства, т.е. применить вычет.

Если организация платит авансовый платеж оператору без маршрутной карты, то в счет уменьшения транспортного налога можно взять только ту сумму, которую оператор зачислил в бюджет (письмо Минфина России от 26.01.2017 № 03-05-05-04/3747). Эту сумму можно уточнить, отправив запрос оператору (п. 84 Правил).

Вычет применяется по итогам налогового периода, отдельно по каждому транспортному средству (абз. 12 п. 2 ст. 362 НК РФ). Если плата "Платон" больше суммы транспортного налога, то налог в бюджет не платится (абз. 13 п. 2 ст. 362 НК РФ), а превышающая сумму транспортного налога часть платы "Платон" учитывается в расходах по налогу на прибыль (п. 48.21 ст. 270 НК РФ).

Если сумма транспортного налога больше платы "Платон", то она подлежит уплате в бюджет и в размере уплаченных сумм включается в расходы по налогу на прибыль (письмо Минфина России от 06.09.2016 № 03-05-05-04/52171).

В отношении всех автомобилей, по которым производится плата "Платон", авансовые платежи по транспортному налогу не платятся, даже если установлены региональным законом (абз. 2 п. 2 ст. 363 НК РФ).

Организациям, которые вносят плату "Платон", ФНС России рекомендует уже за 2016 год сдавать декларацию по транспортному налогу по новой форме, утвержденной приказом ФНС России от 05.12.2016 № ММВ-7-21/668@ (письмо от 29.12.2016 № ПА-4-21/25455@).

В программе "1С:Бухгалтерия 8" для учета платы "Платон" создан специальный документ "Отчет оператора системы "Платон". В него необходимо вводить данные по перечислению оператором в доход федерального бюджета денежных средств собственника (владельца) транспортного средства в качестве платы в зависимости от пути, пройденного каждым транспортным средством. Расчет суммы транспортного налога выполняется регламентным документом с видом операции "Расчет транспортного налога".

Уменьшение транспортного налога на плату "Платон" (транспортный налог больше платы "Платон")

Пример

У ООО "Мебельный Дом" в собственности большегрузный автомобиль (с разрешенной максимальной массой свыше 12 тонн) первоначальной стоимостью 6 608 000,00 руб. (в т.ч. НДС 18% – 1 008 000,00 руб.) для перевозки товаров покупателям по дорогам общего пользования. Автомобиль принят на учет как основное средство.

ООО "Мебельный Дом" включено в реестр системы "Платон" (далее – плата "Платон"). За 2016 год тягач проехал по федеральным дорогам 5000 километров, по итогам года сумма начисленного транспортного налога оказалась выше суммы платы "Платон", перечисленной в бюджет оператором.

В соответствии с учетной политикой организация применяет в бухгалтерском учете ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций".

Пошаговая инструкция в программе "1С:Бухгалтерия 8" (ред. 3.0):

1. Перечисление авансового платежа оператору

Для выполнения операции "Регистрация в учете перечисленного авансового платежа оператору" необходимо вначале создать документ Платежное поручение , затем на основании этого документа ввести документ "Списание с расчетного счета". В результате проведения документа "Списание с расчетного счета" будут сформированы соответствующие проводки.

Если платежные поручения создаются в программе "Клиент-банк", то в "1С:Бухгалтерии 8" создавать их необязательно. В этом случае вводится только документ "Списание с расчетного счета", который формирует необходимые проводки. Документ "Списание с расчетного счета" можно создать вручную или на основании выгрузки из других внешних программ (например, "Клиент-банк").

После получения выписки банка, в которой зафиксировано списание денежных средств с расчетного счета, необходимо подтвердить ранее созданный документ "Списание с расчетного счета" для формирования проводок.

Меню: Банк и касса – Банк – Банковские выписки , документ "Списание с расчетного счета".

В документе:

- В поле "Счета расчетов" автоматически подставляется счет 76.09 "Прочие расчеты с разными дебиторами и кредиторами".

- Проверьте заполнение остальных полей, как это показано на рис. 1.

- Установите флажок "Подтверждено выпиской банка".

- Кнопка Провести и закрыть .

Для просмотра результата проведения документа (рис. 2) нажмите кнопку ДтКт

По дебету счета 76.09 "Прочие расчеты с разными дебиторами и кредиторами" отражена сумма авансового платежа (пополнение счета) оператору государственной системы взимания платы "Платон" – ООО "РТ-Инвест Транспортные Системы".

2. Отражение платы "Платон", перечисленной оператором в бюджет в БУ и НУ

Для выполнения операций по отражению платы "Платон", перечисленной оператором в бюджет в бухгалтерском и налоговом учете, необходимо создать документ Отчет оператора системы "Платон" . В этом документе необходимо отразить сумму платы, которую оператор перечислил в бюджет, – ее можно узнать в личном кабинете организации из отчета "Детализация по лицевому счету".

Для того, чтобы появилась возможность заполнения этого документа, в регистре сведений "Регистрация транспортного средства" (меню: Справочники – Налоги – Транспортный налог – Регистрация транспортных средств ) необходимо поставить флажок "Зарегистрировано в реестре системы "Платон" (рис. 3).

Создание документа "Отчет оператора системы "Платон" (рис. 4), меню: Покупки - Покупки - Отчеты оператора системы "Платон" , кнопка Создать .

При заполнении документа "Отчет оператора системы "Платон" укажите:

- В поле "от" – дату отражения в бухгалтерском учете расходов на сумму платы "Платон", перечисленной в бюджет оператором.

- В поле "Контрагент" – оператора взимания платы "Платон" – ООО "РТ-Инвест Транспортные Системы".

- В поле "Договор" – договор с контрагентом. Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора "Прочее". По гиперссылке "Расчеты" – счет расчетов 76.09 "Прочие расчеты с разными дебиторами и кредиторами".

- В табличной части документа – Наименование транспортного средства, его государственный номер и сумму. Сумму необходимо взять из отчета оператора.

- Кнопка Провести .

Для просмотра результата проведения документа "Отчет оператора системы "Платон" (рис. 5) нажмите кнопку ДтКт.

- Проводка № 1 – Зачет платы "Платон", перечисленной в бюджет оператором в счет перечисленного ранее авансового платежа. Поскольку плата "Платон" вносится авансом, то при регистрации в программе документа "Отчет оператора системы "Платон" происходит зачет ранее уплаченных сумм в счет платы, перечисленной оператором в бюджет.

- Проводка № 2 – Отражение в расходах суммы платы "Платон" (БУ) – сумма платы, перечисленная в бюджет, отражается по дебету счета учета затрат. В нашем примере используется счет 44.01, который устанавливается в регистре сведений "Транспортный налог: способы отражения расходов". Поскольку в расходах по налогу на прибыль уплаченная сумма платы "Платон" будет учтена только в той части, в которой превысит сумму уплаченного транспортного налога за год (п. 48.21 ст. 270 НК РФ), образуется разница (п. 8 ПБУ 18/02), а поскольку на момент учета платы "Платон" в бухгалтерском учете неизвестно, в какой сумме она по итогам года будет учтена в налоговом учете, такая разница является временной (п. 12 ПБУ 18/02).

- Проводка № 3 – Техническая проводка, которая отражает сумму платы "Платон", перечисленную оператором в бюджет в налоговом учете для расчетов по налогу на прибыль, а именно – в целях уменьшения суммы транспортного налога, подлежащего уплате на величину перечисленной в бюджет платы "Платон". Поскольку эта сумма – только предполагаемый расход в целях налога на прибыль и окончательно он будет определен только в конце года, он учитывается по Дт 97.21 "Прочие расходы будущих периодов". Именно этот субсчет предназначен для автоматизации учета суммы превышения перечисленной в бюджет платы "Платон" над суммой начисленного транспортного налога по итогам года. Одновременно с отражением предполагаемой суммы расхода в НУ образуется временная разница, которая автоматически закроется, когда будет определена сумма транспортного налога за минусом перечисленной в бюджет платы "Платон".

3. Расчет суммы транспортного налога

Перед проведением операций по закрытию месяца бухгалтеру необходимо заполнить форму "Транспортный налог". Подробнее о заполнении формы "Транспортный налог" см. статью "Приобретение и регистрация транспортного средства".

Для расчета суммы транспортного налога за минусом уплаченной суммы платы "Платон" за год необходимо создать документ Регламентная операция с видом операции "Расчет транспортного налога" (рис. 6). В результате создания такого документа будут сформированы соответствующие проводки.

В нашем примере проведем закрытие всех регламентных операций списком за месяц, чтобы увидеть расчет транспортного налога.

Выполнение обработки "Закрытие месяца" (рис. 6), меню: Операции – Закрытие периода – Закрытие месяца .

- Установите месяц, который закрывается.

- Перед закрытием регламентных операций необходимо восстановить последовательность проведения документов. Для этого щелкните по гиперссылке "Перепроведение документов за месяц".

- Для иллюстрации нашего примера выберите только регламентную операцию "Расчет транспортного налога".

Для просмотра результата проведения документа "Регламентная операция" с видом операции "Расчет транспортного налога" (рис. 7) нажмите кнопку ДтКт.

Получившиеся проводки отражают следующее:

- Проводка № 1

– отражение в расходах суммы транспортного налога за минусом платы "Платон" – проводка показывает сумму транспортного налога, который подлежит уплате в бюджет. Эта сумма рассчитывается следующим образом: Налоговая база * Налоговая ставка * Повышающий коэффициент * Понижающий коэффициент – Сумма платы "Платон", перечисленная в бюджет оператором, где:

- Налоговая база (мощность двигателя) и налоговая ставка по тягачу, см. рис. 3.

- Повышающий коэффициент = 1, т.к. расчет выполняется по грузовому автомобилю (тягачу), а не по легковому автомобилю.

- Понижающий коэффициент = 0,7500 (9 месяцев / 12 месяцев).

- Сумма платы "Платон", перечисленная в бюджет оператором = 7 650,00 руб. (см. рис. 5).

- Сумма транспортного налога, подлежащая уплате в бюджет, равна (456 л.с. * 45 руб. * 0,7500) – 7 650,00 руб. = 15 390,00 руб. – 7 650,00 руб. = 7 740 руб.

- Проводка № 2 – отражение постоянной разницы в виде платы "Платон": поскольку плата "Платон", учтенная в качестве возможного расхода, меньше суммы транспортного налога, подлежащего уплате в бюджет, она не будет учтена в расходах по налогу на прибыль ни в этом году, ни в следующем. С одной стороны это приводит к отражению постоянной разницы (п. 4 ПБУ 18/02), с другой – к закрытию сумм, учтенных в качестве возможного расхода по Дт 97.21 проводкой Дт 44.01 Кт 97.21. Одновременно происходит закрытие и временной разницы, которая возникла на момент отражения в налоговом учете предполагаемой суммы расходы в виде платы "Платон".

Расшифровку расчета транспортного налога можно посмотреть в отчете "Справка-расчет транспортного налога" (рис. 8) (меню: Операции – Закрытие периода – Справки-расчеты ).

4. Закрытие счета учета затрат

Для выполнения операции по закрытию счета учета затрат необходимо создать документ Регламентная операция с видом операции "Закрытие счета 44 "Издержки обращения" (рис. 6). В результате создания такого документа будут сформированы соответствующие проводки.

Для просмотра результата проведения документа "Регламентная операция" с видом операции "Закрытие счета 44 "Издержки обращения" (рис. 9) нажмите кнопку ДтКт.

Полученные проводки означают следующее:

- Проводка № 1 – учет расходов в виде платы "Платон", перечисленной в бюджет оператором в составе финансовых результатов. Поскольку сумма платы "Платон" в целях налогового учета не учитывается (за исключением случаев, когда сумма платы больше суммы налога), то образуется постоянная разница.

- Проводка № 2 – учет суммы транспортного налога, подлежащей уплате в бюджет в бухгалтерском и налоговом учете, в составе финансовых результатов.

- Проводка № 3 – учет сумм начисленной амортизации по автомобилю в составе финансовых результатов.

5. Расчет налоговых активов и обязательств

Для выполнения операции "Признание постоянного налогового обязательства" необходимо создать документ Регламентная операция с видом операции "Расчет налога на прибыль" (рис. 6). В результате создания этого документа будут сформированы соответствующие проводки.

Для просмотра результата проведения документа "Регламентная операция" с видом операции "Расчет налога на прибыль" (рис. 10) нажмите кнопку ДтКт.

Расчет отложенных налогов, связанных с оплатой по сумме платы "Платон", перечисленной в бюджет оператором за 2016 г.

Признаны постоянные налоговые обязательства = Сумма платы "Платон", перечисленная в бюджет оператором * Ставка налога на прибыль (1 530,00 руб. = 7 650,00 руб. * 0,20).

Расшифровку суммы отложенных налогов можно посмотреть в отчете "Справка-расчет налоговых активов и обязательств" (рис. 11) (меню: Операции – Закрытие периода – Справки-расчеты – Налоговые активы и обязательства ).

6. Составление декларации по транспортному налогу

Для выполнения операции "Составление декларации по транспортному налогу" необходимо создать регламентированный отчет Декларация по транспортному налогу (годовая) .

Создание отчета "Декларация по транспортному налогу" (рис. 12), меню: Отчеты – 1С-Отчетность – Регламентированные отчеты – кнопка Создать .

При заполнении документа указываем следующее:

- В открывшейся форме "Виды отчетов" – "Декларация по транспортному налогу (годовая)".

- В открывшемся окне в поле "Период" – 2016 г., в поле "Редакция формы" – "от 05.12.2016 № ММВ-7-21/668@".

- Кнопка Создать .

- Проверьте заполнение показателей титульного листа ("Налогоплательщик", "Налоговый период (код)", "Отчетный год" и пр.), которые автоматически заполнятся данными, содержащимися в информационной базе. Если какое-либо поле не заполнено, необходимо проверить полноту заполнения информационной базы. Ячейки, доступные для заполнения, можно дозаполнить вручную.

- Кнопка Заполнить . Расчет автоматически будет заполнен данными по объектам налогообложения, участвующим в расчете за отчетный период.

- С помощью кнопки Проверка – Проверить контрольные соотношения можно проверить заполнение расчета. Если в ходе проверки найдены ошибки, то появляется окно с предупреждением и специальное окно навигации по ошибкам, которые необходимо исправить.

- Кнопка Записать .

Таким образом, за 2016 год исчисленная сумма транспортного налога (то есть подлежащая уплате в бюджет) по большегрузному автомобилю марки "Тягач Mercedes Benz Actros 1846LS" составила 7 740,00 руб. В то же время сумма налогового вычета, рассчитанная за проезд в системе "Платон", – 7 650,00 руб.

1С:ИТС

Подробнее о формировании декларации по транспортному налогу см. в разделе: "Отчетность" – "Отчетность в программах" – "Транспортный налог".

В соответствии с п. 1 ст. 31.1 Федерального закона от 08.11.2007 № 257-ФЗ «Об автомобильных дорогах и о дорожной деятельности в Российской Федерации...» движение транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, по автомобильным дорогам общего пользования федерального значения допускается при условии внесения платы в счет возмещения вреда, причиняемого автомобильным дорогам такими транспортными средствами. Правила взимания платы утверждены Постановлением Правительства РФ от 14.06.2013 № 504.

«Платон» − это российская система взимания платы с грузовиков, имеющих разрешенную максимальную массу свыше 12 тонн. Оператор осуществляет регистрацию транспортного средства и его собственника (владельца) в специальном реестре системы взимания платы, который ведется оператором в электронном виде. Оплата проезда осуществляется двумя способами: с помощью маршрутной карты или бортового устройства. Расчет производится в зависимости от фактического пробега транспортного средства. Сведения из реестра ежегодно представляются в налоговые органы. Оператором системы является компания «РТ-Инвест Транспортные системы».

Организации − владельцы транспортных средств, зарегистрированных в реестре системы «Платон», пользуются налоговым вычетом при уплате транспортного налога. В соответствии с п. 2 ст. 362 Налогового кодекса Российской Федерации сумма налога, исчисленная по итогам налогового периода в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре, уменьшается на сумму платы, уплаченную в отношении такого транспортного средства в данном налоговом периоде. В случае если при применении налогового вычета сумма налога, подлежащая уплате в бюджет, принимает отрицательное значение, сумма налога принимается равной нулю. В отношении таких транспортных средств исчисленные авансовые платежи по транспортному налогу не уплачиваются (п. 2 ст. 363 НК РФ).

В данной статье мы на конкретном примере посмотрим и разберемся, как в программе 1С: Бухгалтерия 8 редакция 3.0 организован бухгалтерский и налоговый учет платежей по системе «Платон» и как применяется соответствующий налоговый вычет по транспортному налогу.

Рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения - метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Организация имеет на балансе грузовой автомобиль с разрешенной максимальной массой свыше 12 тонн, зарегистрированный в реестре системы «Платон». В систему «Платон» перечислен аванс в сумме 40 000 руб. По итогам рейсов, совершенных грузовым автомобилем в первом квартале, оператором начислена плата в размере 5 000 руб., во втором квартале − 10 000 руб., в третьем квартале − 7 000 руб. и четвертом квартале − 14 000 руб. Согласно закону субъекта Российской Федерации для налогоплательщиков-организаций по транспортному налогу установлены отчетные периоды: первый, второй и третий кварталы. Сумма авансового платежа по транспортному налогу, исчисляемая по данному транспортному средству, составляет 8 500 руб.

Начнем с необходимых для выполнения нашего примера настроек программы.

Порядок уплаты транспортного налога в программе указывается в регистре сведений Порядок уплаты налогов на местах . Если субъект установил для налогоплательщиков отчетные периоды, необходимо включить флажок Уплачиваются авансы (Рис. 1). Тогда при закрытии завершающих кварталы месяцев будет автоматически выполняться регламентная операция Расчет транспортного налога , которая рассчитает и начислит авансовый платеж.

Сумма начисленного транспортного налога (авансового платежа) относится в бухгалтерском учете к расходам по обычным видам деятельности и может отражаться, в зависимости от использования транспортного средства, на различных затратных счетах бухгалтерского учета. В организации «Рассвет» автомобили используются для транспортировки товаров, поэтому в учете используется счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» с аналитикой (статьей затрат) Имущественные налоги . Настройка выполняется в регистре сведений (Рис. 2).

Для автоматического расчета и начисления транспортного налога, а также для автоматического заполнения декларации по транспортному налогу транспортное средство (объект основных средств) должно быть зарегистрировано в регистре сведений Регистрация транспортных средств . Необходимо создать в регистре запись с видом Регистрация . В этой записи выбирается соответствующее основное средство, и указываются реквизиты, необходимые для расчета налога и заполнения налоговой декларации. Если транспортное средство зарегистрировано в реестре системы «Платон», то в самом низу регистра необходимо включить одноименный флажок (Рис. 3). После этого в программе в разделе «Покупки» становится доступным документ .

До начала движения по автомобильным дорогам общего пользования федерального значения на индивидуальный счет, закрепленный системой «Платон» за конкретным транспортным средством, должны быть авансом внесены денежные средства.

Сумма предварительно внесенной оператору платы за проезд не является расходом и отражается в составе дебиторской задолженности, например на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами» .

Для отражения факта перечисления оператору суммы аванса в программе можно воспользоваться документом Списание с расчетного счета с видом операции Прочие расчеты с контрагентами . Договор с оператором в программе должен иметь вид Прочее .

Заполнение документа Списание с расчетного счета и результат его проведения показаны на Рис. 4.

По условиям нашего примера начисленная оператором системы «Платон» в первом квартале плата за проезд составляет 5 000 руб.

В бухгалтерском учете начисленная плата за проезд относится к расходам по обычным видам деятельности.

В целях налогообложения прибыли, в соответствии с п. 48.21 ст. 270 НК РФ, сумма платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, зарегистрированными в реестре транспортных средств системы взимания платы, в размере, на который в соответствии с п. 2 ст. 362 настоящего Кодекса была уменьшена сумма транспортного налога, исчисленного за налоговый (отчетный) период в отношении указанных транспортных средств, в расходах не учитывается.

В программе для оформления операции признания расходов по платежу используется специальный документ Отчет оператора системы «Платон».

В «шапке» документа указывается контрагент-оператор и договор с ним.

В табличной части выбирается транспортное средство и указывается сумма начисленного платежа.

При проведении документ в бухгалтерском учете произведет зачет аванса и признает по дебету счета 44.01 (счет выбирается из регистра сведений Способы отражения расходов по налогам , как и для транспортного налога) 5 000 руб. расходов.

По налоговому учету, в соответствии с законодательством, в текущий момент никаких расходов нет. Так как определение расходов в целях налогообложения отложено до момента расчета авансового платежа по транспортному налогу, формировать постоянную разницу в бухгалтерском учете нельзя. Поэтому документ совершенно справедливо формирует по дебету счета затрат временную разницу. С помощью последней проводки потенциальные налоговые расходы вместе с временной разницей учитываются на счете 97.21 «Прочие расходы будущих периодов» с предопределенной аналитикой. Вполне логичные проводки, но почему-то на затратном счете отсутствует аналитика (статья затрат).

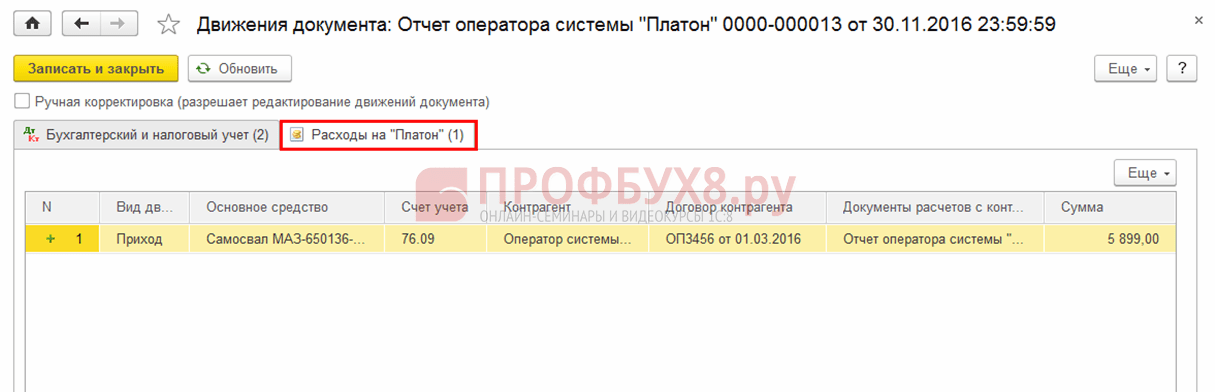

Дополнительно документ делает запись в регистр накопления Расходы на «Платон» . Этот вспомогательный регистр содержит информацию для регламентной операции, которая используется для расчета налогового вычета по транспортному налогу.

Документ Отчет оператора системы «Платон» и результат его проведения показаны на Рис. 5.

Как мы уже говорили, при закрытии месяца март будет автоматически выполнена регламентная операция Расчет транспортного налога .

Регламентная операция рассчитает авансовый платеж по транспортному налогу для каждого транспортного средства. Сумма авансовых платежей в отчетных периодах исчисляется в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки (п. 2.1 ст. 362 НК РФ). В отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, зарегистрированных в реестре, исчисленные авансовые платежи по транспортному налогу не уплачиваются (п. 2 ст. 363 НК РФ). Поэтому регламентная операция начислит налог только по транспортным средствам, не зарегистрированным в реестре (у организации есть легковой автомобиль, по которому авансовый платеж по транспортному налогу составляет 350 руб.).

Что касается грузового автомобиля, то по нему будет исчислен авансовый платеж в сумме 8 500 руб. Далее регламентная операция «заглянет» в регистр Расходы на «Платон» и установит налоговый вычет в размере 5 000 руб. Результат расчетов налога будет записан в регистр сведений Расчет транспортного налога . Регистр Расходы на «Платон» свою миссию выполнил и будет списан.

В данном квартале расходы на «Платон» меньше исчисленного авансового платежа по транспортному налогу, и они полностью включены в налоговый вычет. Поэтому никаких расходов по оплате проезда в целях налогообложения прибыли нет. Регламентная операция закроет счет 97.21, сформированный документом Отчет оператора системы «Платон», и отразит постоянную разницу по дебету счета 44.01 (закрыв временную разницу).

Результат проведения регламентной операции показан на Рис. 6.

В подтверждение наших рассуждений посмотрим справку-расчет Расчет транспортного налога (Рис. 7).

По грузовому автомобилю исчислена сумма авансового платежа по налогу в размере 8 500 руб., и зарегистрирован налоговый вычет 5 000 руб.

По легковому автомобилю исчислена сумма авансового платежа по налогу в размере 350 руб., налог начислен и подлежит уплате в бюджет.

Регламентная операция Расчет транспортного налога признала по дебету затратного счета постоянную разницу (ПР). Следовательно, в этом месяце, в соответствии с ПБУ 18/02, будет начислено постоянное налоговое обязательство (ПНО). Сумма ПНО рассчитывается по следующей формуле:

ПНО = ПР х СТнп = 5 000 руб. х 20% = 1 000 руб.

Проводка регламентной операции Расчет налога на прибыль показана на Рис. 8.

Во втором квартале сумма платежа за проезд составляет 10 000 руб., что превосходит сумму исчисленного авансового платежа по транспортному налогу.

В соответствии с п. 48.21 ст. 270 НК РФ определение суммы платы за проезд, не учитываемой в целях налогообложения, в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, зарегистрированных в реестре, по итогам отчетных периодов производится исходя из исчисленной суммы авансовых платежей по транспортному налогу. Следовательно, если сумма платы за проезд в системе «Платон» превосходит сумму авансового платежа по налогу, то платежи в части превышения в целях налогообложения прибыли учитываются в составе расходов.

Регламентная операция Расчет транспортного налога с данной ситуацией справляется. По дебету счета 44.01 на сумму исчисленного авансового платежа по транспортному налогу признается постоянная разница (8 500 руб.), а на сумму превышения платы за проезд (1 500 руб.) в налоговом учете признаются расходы.

Результат проведения регламентной операцииза второй квартал показан на Рис. 9.

А теперь давайте посмотрим справку-расчет (Рис. 10). Сумма налогового вычета равна сумме исчисленного авансового платежа по налогу и составляет 8 500 руб.

Соответственно в этом месяце будет начислено постоянное налоговое обязательство в размере 1 700 руб. (Рис. 11)

В третьем квартале сумма платежа за проезд составляет 7 000 руб., что, как и в первом квартале, меньше суммы исчисленного авансового платежа по транспортному налогу. Поэтому ничего необычного не произойдет. Будет зарегистрирован соответствующий налоговый вычет, сумма платы за проезд полностью не попадет в расходы в целях налогообложения прибыли и будет начислено постоянное налоговое обязательство. Поэтому картинки за третий квартал мы показывать не будем.

А вот четвертый квартал необычный. Это налоговый период по транспортному налогу. В последнем квартале плата за проезд составляет 14 000 руб. Посмотрим, как регламентная операция Расчет транспортного налога будет работать в налоговом периоде.

Ее теперь интересует целиком год. Сумма транспортного налога составляет 34 000 руб. Сумма уже зарегистрированных вычетов за предыдущие три квартала составляет 20 500 руб. (5 000 + 8 500 + 7 000). Разница между сумой налога и вычетом − 13 500 руб. Сумма оплаты за проезд в четвертом квартале позволяет полностью погасить сумму налога — установить вычет в размере 34 000 руб.

Поэтому регламентная операция учтет по дебету счета 44.01 постоянную разницу в размере 13 500 руб., а на оставшуюся сумму платежа за проезд признает в налоговом учете 500 руб. расходов.

Результат проведения регламентной операции Расчет транспортного налога за налоговый период показан на Рис. 12.

Справка-расчет за налоговый период нам подтверждает, что исчисленная сумма налога 34 000 руб. полностью закрывается суммой налогового вычета (Рис. 13).

В соответствии с суммой платы за проезд в системе «Платон», не учитываемой в целях налогообложения прибыли, в декабре будет начислено постоянное налоговое обязательство − 2 700 руб. (Рис. 14).

Все получилось правильно, поэтому заполним годовую декларацию по транспортному налогу и полюбуемся результатом. Содержание Строки 190 и Строки 290 Раздела 2 декларации нас полностью устраивает (Рис. 15).

А теперь давайте посмотрим, что произойдет, если суммы платы за проезд в четвертом квартале не хватает для полного обнуления суммы транспортного налога. Например, сумма за проезд в четвертом квартале составляет 8 000 руб. Посмотрим проводки регламентной операции Расчет транспортного налога в данной ситуации.

Судя по проводкам, регламентная операция использовала всю сумму платы за проезд в четвертом квартале на формирование налогового вычета по транспортному налогу. В налоговом учете по оплате проезда расходов нет. Платежей маловато, поэтому появился транспортный налог по грузовому автомобилю. Судя по всему, налог составляет 5 500 руб.

Результат проведения регламентной операциипоказан на Рис. 16.

Для получения более полной информации посмотрим справку-расчет (Рис. 17). Исчисленная сумма налога составляет 34 000 руб., налоговый вычет составляет 28 500 руб., соответственно исчисленная сумма налога, подлежащая уплате в бюджет, составляет 5 850 руб.

Все, конечно, хорошо, но мы заплатили за проезд в систему «Платон» за год (за налоговый период) 30 000 руб. В подтверждение привожу список документов Отчет оператора системы «Платон» (Рис. 18).

Программа не учитывает 1 500 руб. платежей второго квартала, которые превысили исчисленную сумму авансового платежа по транспортному налогу. А вообще-то, в соответствии с п. 2 ст. 362 НК РФ, сумма налога, исчисленная по итогам налогового периода в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре, уменьшается на сумму платы, уплаченную в отношении такого транспортного средства в данном налоговом периоде. Да мы признали эти 1 500 руб. расходом в целях налогообложения прибыли, но нам все же выгоднее уменьшить налог. Поэтому придется предпринимать некоторые действия.

Сумма зарегистрированного налогового вычета хранится в регистре сведений Расчет транспортного налога. Исправить эту сумму, к сожалению, можно только с помощью ручной корректировки движений регламентной операции Расчет транспортного налога. Вручную установим сумму вычета 10 000 руб. (Рис. 19).

Так как оплата проезда пойдет на уменьшение транспортного налога, она не может являться расходом в целях налогообложения прибыли. Поэтому придется сторнировать расходы в налоговом учете. Соответственно вместе со сторно расходов у нас в учете зарегистрируется постоянная разница.

Документ Операция с необходимой проводкой показан на Рис. 20.

Теперь давайте перепроведем регламентную операцию Расчет транспортного налога за декабрь и посмотрим, что у нас получится. А у нас, как мы и ожидали, на 1 500 руб. уменьшился транспортный налог (Рис. 21).

Посмотрим справку-расчет (Рис. 22). Все правильно! Налоговый вычет составляет 30 000 руб.

Регламентная операция Расчет налога на прибыль рассчитает и начислит постоянное налоговое обязательство в размере 1 900 руб. Тоже правильно. Оплата проезда принесла нам 8 000 руб. постоянных разниц, и мы операцией сторно добавили еще 1 500 руб. постоянных разниц.

Проводка регламентной операции представлена на Рис. 23.

И наконец, посмотрим фрагмент налоговой декларации по транспортному налогу (Рис. 24).

Понравилось? Поделись с друзьями

Консультации по работе с программой 1С

Сервис открыт специально для клиентов, работающих с программой 1С разных конфигураций или находящихся на информационно-техническом сопровождении (ИТС). Задайте свой вопрос, и мы с удовольствием на него ответим! Обязательным условием для получения консультации является наличие действующего договора ИТС Проф. Исключением являются Базовые версии ПП 1С (8 версия). Для них наличие договора не обязательно.

С 2016 года налогоплательщики, производящие плату в систему «Платон» в отношении «большегрузов» грузоподъемностью свыше 12 тонн, имеют право уменьшить транспортный налог по каждому транспортному средству на сумму произведенной платы за это ТС за налоговый период (абз.12 п.1 ст.362 НК РФ).

Сумма превышения указанной платы над транспортным налогом признается в расходах и уменьшает налог на прибыль за налоговый (отчетный) период (п.п.49 п.1 ст.264, п.48.21 ст.270 НК РФ). Такой же порядок предусмотрен в отношении единого налога при УСН (п.п.37 п.1 ст.346.16 НК РФ).

Порядок действий в 1С по отражению платы по системе “ПЛАТОН”

Итак, рассмотрим порядок действий в программе 1С 8.3 Бухгалтерия по отражению платы по системе “Платон” и автоматического применения ее в качестве вычета для уменьшения транспортного налога.

Шаг 1. Регистрация транспортного средства

В карточку регистрации транспортных средств добавлены сведения о том, что автомобиль зарегистрирован в системе «Платон». На основании этих сведений в налоговой декларации автоматически появится запись о применении вычета на стоимость платы в систему «Платон»:

Шаг 2. Перечисление авансового платежа в счет платы в систему «Платон»

Шаг 3. Регистрация отчета от оператора системы «Платон» за месяц в 1С 8.3

Документ находится в разделе Покупки – журнал Отчеты оператора системы «Платон». Может заполняться автоматически по кнопке Заполнить:

В результате проведения формируются проводки:

- По зачету аванса;

- По отражению в расходах платы за вред, причиняемый федеральным дорогам на основании п.5,18 ПБУ 10/99 (в бухгалтерском учете);

- По формированию расходов на счете 97.21 «Расходы будущих периодов» (в налоговом учете) до тех пор, пока налог (авансовый платеж) не будет посчитан.

В конце налогового (отчетного) периода положительная разница между платой в систему «Платон» и величиной транспортного налога (авансового платежа по нему) может быть учтена в расходах по налогу на прибыль на основании п.49 ст.264 НК РФ:

Также запись о плате заносится в регистр накопления Расходы на «Платон».

Шаг 4. Регламентная операция Расчет транспортного налога

Формируется по окончании каждого налогового (отчетного) периода. Документ производит расчет транспортного налога (авансовых платежей), учитывая сумму налогового вычета, исходя из уплаченного сбора по системе «Платон»:

Движения по регламентному документу Расчет транспортного налога в 1С 8.3:

Справка-расчет транспортного налога в 1С 8.3является результатом регламентной операции «Расчет транспортного налога» и может быть использована в качестве налогового регистра по транспортному налогу.

Форма доступна в разделе Операции – Закрытие месяца и может быть сформирована из регламентной операции Расчет транспортного налога или из списка Справки – расчеты:

Шаг 5. Заполнение декларации по транспортному налогу

Исчисленный налог с учтенным вычетом отражается в декларации по транспортному налогу по новой форме, утвержденной Приказом ФНС России от 05.12.2016 №ММВ-7-21/668:

Отражение платы в расходах, учитываемых при расчете налога на прибыль (ОСНО)

Если плата в систему «Платон» окажется больше рассчитанного налога, то сумму превышения можно учесть в расходах при расчете налога на прибыль (п.п.49 п.1 ст.264, п.48.21 ст.270 НК РФ) или единого налога при УСН, (п.п.37 п.1 ст.346.16 НК РФ).

В программе 1С 8.3 Бухгалтерия отражение суммы превышения платы за вред дорогам в налоговых расходах производит та же Регламентная операция «Расчет транспортного налога». Движения по данному документу:

Для тех, кто применяет ПБУ 18/02, сумма, на которую произведено уменьшение рассчитанного транспортного налога по каждому отдельному ТС грузоподъемностью свыше 12т, отражается в расходах в виде постоянной разницы:

Отражение платы в расходах, учитываемых при расчете единого налога (УСН)

Регистрация платы за проезд по федеральным дорогам в организациях на УСН производится тем же документом, «Отчет оператора системы «Платон». Документ формирует проводки:

- по зачету аванса;

- по отражению в бухгалтерском учете в составе расходов платы за вред, причиняемый федеральным дорогам (п.5,18 ПБУ 10/99):

- для отражения в расходах для целей УСН будут использоваться записи в регистре накопления «Расходы на «Платон»:

Регламентная операция «Расчет транспортного налога» за налоговый (отчетный период) производит расчет транспортного налога и, в случае превышения платы за вред федеральным дорогам над транспортным налогом, отражает сумму превышения в КУДиР:

Если в результате расчета транспортный налог окажется больше, чем плата за проезд по федеральным дорогам, то сумма транспортного налога будет начислена в бухгалтерском учете:

А также будет отражена в налоговом регистре «Расходы при УСН»: